2023.07.26

任意売却すると「ブラックリスト」に載ってしまうのか?について解説します

そこで、このブログでは「ブラックリスト」について解説します。

インターネットで「任意売却 デメリット」で検索すると任意売却のデメリットの1つにブラックリストに載ってしまうと掲載しているサイトが多くあります。

結論からお伝えすると、任意売却するとブラックリストには載ってしまいます。

そのためこの情報は間違ってはいません。

しかし正しくは任意売却をしたからブラックリストに載ったのではなく、住宅ローンを一定期間滞納したのでブラックリストに載ってしまったというのが正しい情報です。

①住宅ローンが払えない

②住宅ローンを滞納してしまう

③ブラックリストに載ってしまう

④競売になってしまう

⑤競売を回避するために任意売却を選択する

これが、ブラックリストに載ってしまう流れです。

任意売却をしたからブラックリストに載るのではなく、正しくは住宅ローンを滞納したからブラックリストに載ってしまうのです。

そもそもこのブラックリストって何のことかご存知ですか?

ここからは、ブラックリストって何のことか?

ブラックリストにどのような情報が載ってしまうのか?

等について詳しく説明します。

1、ブラックリストとは? |

|---|

まず「ブラックリスト」いう名前のリストはなく、これは通称です。

正しくは、「信用情報に事故情報」が登録されることを一般的にブラックリストの載ると言われいます。「信用情報に事故情報」が登録されることについては順を追って説明します。

2、信用情報とは? |

|---|

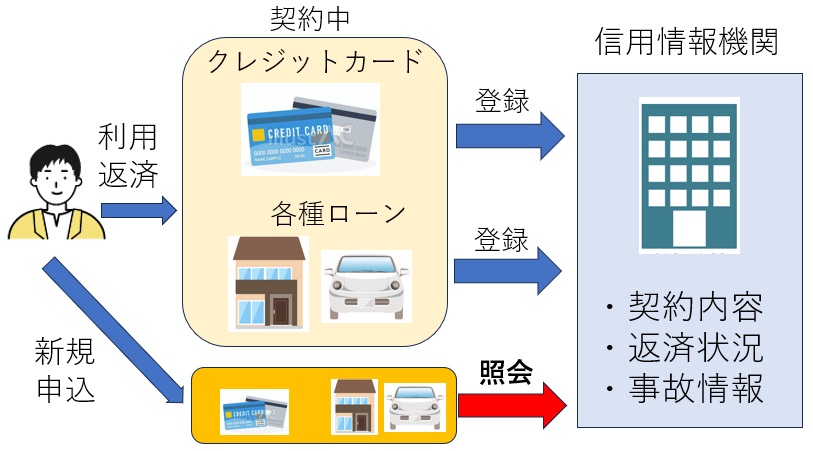

信用情報とは、クレジットや各種ローンの契約情報や返済状況が登録されている個人の情報です。

法律では、信用情報に登録することが義務付けられているため、クレジット会社や各種ローン会社は、顧客の契約情報や返済状況等の信用情報を「信用情報機関」に登録しています。

個人が新規でクレジットカードや各種ローンの申込した場合、申込されたクレジットカード会社やローン会社は「信用情報機関」に申込者の信用情報を照会して、クレジットカードを作って問題ないか、ローンを組んで問題ないかの審査を行っています。

3、信用情報機関とは? |

|---|

信用情報機関とは、クレジット会社や各種ローン会社、金融機関から登録された個人の信用情報を管理・提供する機関のことをいいます。

信用情報機関は以下3つの機関があります

株式会社シー・アイ・シー(CIC)

株式会社日本信用情報機構(JICC)

全国銀行個人信用情報センター(KSC)

クレジット会社や各種ローン会社、金融機関によって加盟する金融機関が異なっています。

大まかに言えば、

クレジット会社はCICかJICC

消費者金融系はJICC、

銀行系はKSC

に加盟してます。

それぞれの機関に登録された個人の信用情報は各機関で共有されています。、

そのため、クレジットカードの支払いを滞納している、住宅ローンを滞納しているなどの情報は信用情報を照会することですべて分かってしまいます。

4、信用情報に登録される情報 |

|---|

個人の信用情報に登録されている情報には、氏名、生年月日等の本人を特定するための情報、ローンやクレジット等の契約内容、返済・支払状況、取引事実に関する情報があります。

信用情報は各取引毎に情報が管理されています。

例えば、クレジットカードや、車のローン、住宅ローンの契約がある場合は、それぞれの取引毎に情報が管理されています

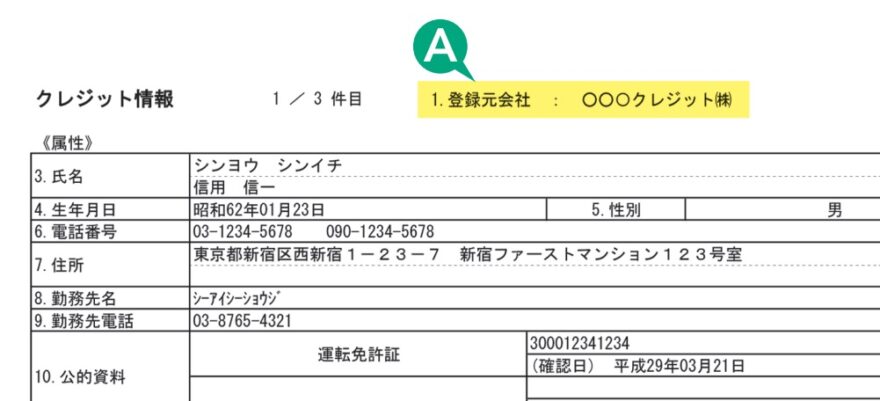

具体的にどのような情報が見れるのか、株式会社シー・アイ・シー(CIC)の見本を見ながら解説します。

この見本はクレジットカードの取引情報のものです。

まずは、このクレジットカードに関する取引情報の全体図です

続いて、各項目を説明します。

Aの欄では、利用中の会社名(クレジット会社名やローン会社名)が確認できます。

また、照会した個人の情報も登録されています。

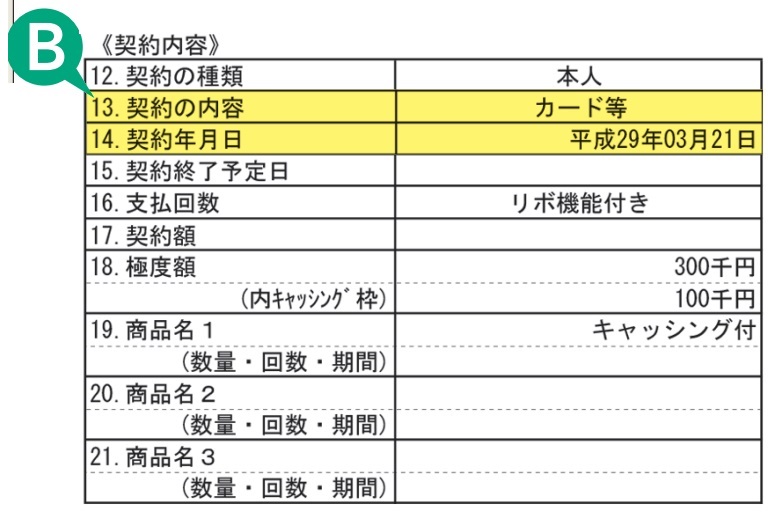

Bの欄では、このクレジットカードの契約年月日や利用可能額などの契約内容を確認することができます。

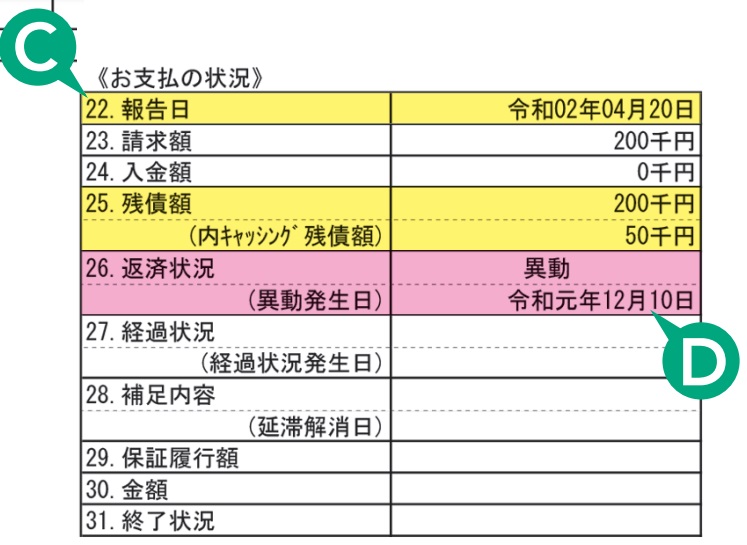

C、D欄では、支払状況や照会時の残債額を確認できます。

また返済状況に関して以下に該当する場合は「異動」と表示されてしまいます。

<異動と表示されるケース>

・返済日より61日以上または3カ月以上の支払いの遅れ(遅延)があるもの

・お客様に代わって保証会社が返済した場合(代位弁済)

・裁判所が破産を宣告したもの

信用情報に「異動」と表記されることが、審査に最も影響がでるネガティブな情報になります

そのため一般的には信用情報に「異動」と登録されることが、「信用情報に事故情報が登録される」に該当します。つまりブラックリストに載ってしまうことです。

Eの欄では信用情報を照会した時から過去24カ月の毎月の入金状況を確認できます。

入金状況は月単位で管理されており入金状況に応じて以下のように記号で表記されています。

$:請求通りの入金があった

ー:請求も入金もなかった

A:お客様の事情で約束の日に入金がなかった(未入金)

返済状況に「異動」と表記されていない場合でも、毎月の入金が遅れるなどでAの表記が多いと、審査においての信用力は下がってしまい新しくクレジットカードを作ったり、各種ローンを組むための審査が通らない可能性が高まりますので注意が必要です

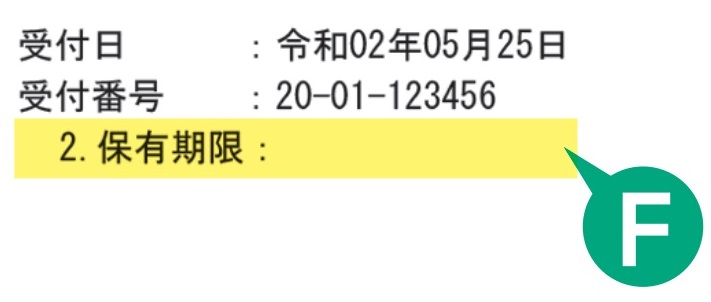

Fの欄では取引毎の信用情報の保有期限を確認できます。

取引が継続中の場合は、保有期限は空欄になっています。

すべての返済が完了すると、その取引が完了してから5年間はこの取引に関する情報は保有されます。

もし「異動」という事故情報が載ってしますと、その取引が完了してから5年間は「異動」と表記された信用情報が残ってしまいます。

5、信用情報は開示請求できる |

|---|

信用情報では、このようにローンやクレジット等の契約内容、返済・支払状況、取引事実を確認できます。

クレジットカード会社やローン会社は信用情報を照会して審査を行っているので、信用情報の1つに「異動」と表記があると、取引完了から最大5年間は審査が厳しくなってしまいます。

ただし、信用情報に「異動」と表記されるとクレジットカードや各種ローンの全てが5年間新規契約できないかといえば決してそうではなく各会社の審査基準によりますので、新規申込する際は個別に確認して下さい。

また自分の信用情報は、有償になりますが信用情報機関に開示請求して確認することができます。

インターネットで開示請求するとシー・アイ・シー(CIC)は500円で開示請は求できますので、自分の信用情報がどのように登録されているのか気になる方は、開示請求してみてはいかがでしょうか。

以上です

|

埼玉県で任意売却をお考えの方はこちらへ |

|

あらたホーム 住所:埼玉県川越市熊野町20番地12 旭日ビル102 TEL:049-238-6350 ホームページ:https://ninbai-kaiketsu.jp 免許番号:埼玉県知事(2)第23683号 |