住宅ローンが払えなくなるとどうなるのか?

-

重要なポイント

一括査定には注意して!

査定額が必ずしも売却できる金額ではありません。

顧客獲得のために高い査定額を提示する不動産会社は多く、特に一括査定サービスではこの傾向が強いので注意が必要です。

-

重要なポイント

抵当権とは

住宅ローンを貸す銀行は、住宅ローンの滞納リスク回避のために、住宅ローンを完済するまで不動産を担保とし、住宅ローンが滞った場合は担保となっている不動産を強制的に競売にかけて住宅ローンの未回収分を回収できる権利です。

抵当権が設定されている不動産を売却するには、住宅ローンを完済して抵当権を外す必要があります。

-

重要なポイント

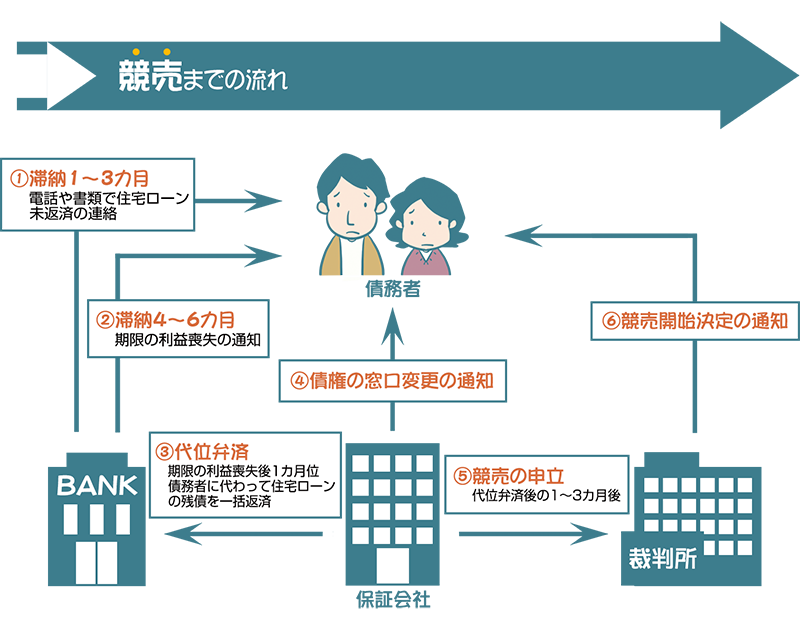

競売までの流れ

①滞納1~3カ月:銀行から住宅ローン返済の催促や督促があります。

②滞納4~6カ月:住宅ローンの分割返済の権利を失い(期限の利益を喪失)、一括返済を請求されます。

③代位弁済: 保証会社が債務者に代わって住宅ローンを一括返済します。

④債権の窓口変更:保証会社より立て替えて返済した住宅ローン代金を請求されます。

⑤競売の申立:保証会社が裁判所に競売の申立します

⑥競売開始決定の通知:裁判所から競売開始決定通知が届き競売手続きが始まります。

-

重要なポイント

競売後の残債務について

競売で住宅ローンを完済できなかった場合、残債務の返済義務は残ります。

-

重要なポイント

任意売却でも住宅ローンを完済できなかった場合、残債務の返済義務は残ります。

ただし、競売よりは高値売却が期待できるので残債額が少額になる可能性が高いです。